Il momento meno gratificante di una cena con gli amici? Non tanto quello del pagamento, quanto l’attesa del conto che non arriva. Non parliamo poi dei locali come le pizzerie nei quali bisogna alzarsi dal proprio tavolo e mettersi in coda alla cassa per aspettare di poter pagare, di quelli che espongono il cartello “non si fanno conti separati” e di quelli che accettano una sola carta di credito per conto obbligando a uscire con dei contanti intasca. Spesso il momento conclusivo è quello che guasta l’impressione complessiva lasciata dal locale.

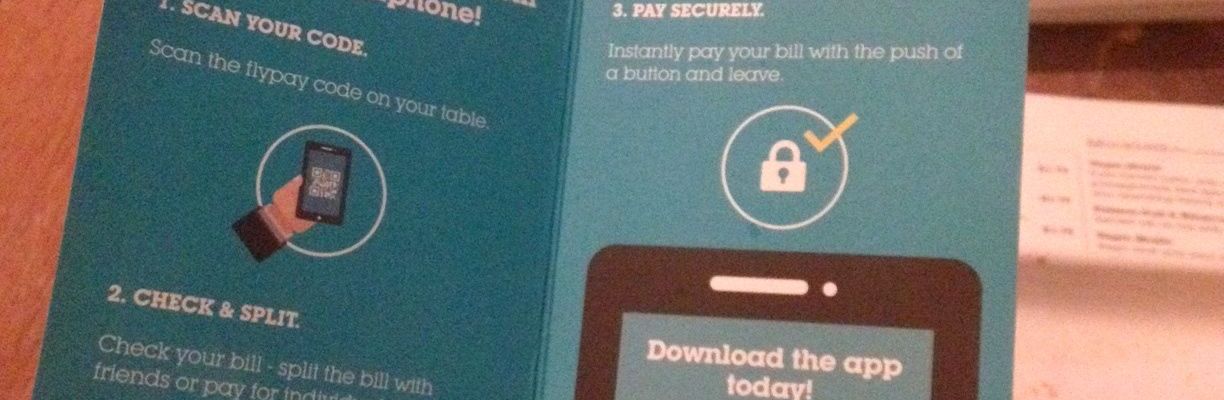

Per fortuna ora la tecnologia non obbliga più i retailer della ristorazione (e non solo loro) a scegliere tra il fornire un livello decente di servizio e il complicarsi le operations relative ai pagamenti: qualche settimana fa da Wahaca, una delle mie catene di cucina messicana preferite a Londra, ho sperimentato con soddisfazione una nuova app che consente, leggendo un QR code sul proprio tavolo, di pagare il conto in autonomia in modo agevole, ripartendo inoltre l’importo a piacimento tra i commensali dal momento che ognuno può spuntare dallo scontrino virtuale le portate che desidera pagare. Un’email poi confermerà il successo della transazione fungendo da ricevuta.

Per fortuna ora la tecnologia non obbliga più i retailer della ristorazione (e non solo loro) a scegliere tra il fornire un livello decente di servizio e il complicarsi le operations relative ai pagamenti: qualche settimana fa da Wahaca, una delle mie catene di cucina messicana preferite a Londra, ho sperimentato con soddisfazione una nuova app che consente, leggendo un QR code sul proprio tavolo, di pagare il conto in autonomia in modo agevole, ripartendo inoltre l’importo a piacimento tra i commensali dal momento che ognuno può spuntare dallo scontrino virtuale le portate che desidera pagare. Un’email poi confermerà il successo della transazione fungendo da ricevuta.

L’importanza di semplificare il momento del pagamento non è una novità nel retail: ci aveva già pensato qualche tempo fa anche Apple, che nei suoi negozi ha abolito la cassa tradizionale e consente di pagare anche con le credenziali iTunes, e anche tra gli ipermercati c’è chi, come Auchan, ha investito per velocizzare il checkout attraverso l’introduzione di lettori per il self scanning e la possibilità di pagare la spesa usando il telefono con una app dedicata. Resta però una domanda: perché tanti retailer trascurano ancora questo delicato momento della customer experience?

La risposta forse prof. sta in questo articolo http://www.corriere.it/economia/14_giugno_30/quanto-costa-pos-esercenti-oltre-550-euro-mese-7c066aba-0036-11e4-9185-2e4a12f9e1bf.shtml ; il costo per mantenere questo servizio (in Italia) è molto elevato e, secondo, il fatto che non vi sia alcuna sanzione per chi non si adegua di certo non è un incentivo a cambiare.

Francesco Smolari

"Mi piace""Mi piace"

Oltre al problema economico, forse c’è anche un problema culturale. Per molti piccoli imprenditori è più appagante toccare i soldi con mano piuttosto che vedere aumentare il proprio conto corrente solo virtualmente.

"Mi piace""Mi piace"

Vi sono due pilastri che dipendono sia dai retailers sia dai clienti : la prima componente è culturale legata alla diffidenza per l’intangibile, sradicare l’idea della sicurezza data contante è un processo complesso, la maggior parte della popolazione (over 50 in primis) si affida ancora al cash per effettuare i propri acquisti. Sono infatti giovani/giovani adulti e stranieri a pretendere, una tipologia di servizio in linea con gli standard di altri paesi.

La seconda credo sia legata alla resistenza al cambiamento dei clienti ed alla gestione del passaggio da parte retailers. Experientia docet: a Verona e Padova ho avuto la possibilità di provare sia metodi di self scanning (Esselunga) sia di self check out (Iper e Pam), queste scelte hanno forti ripercussioni sulla customer experience che, dall’eccitazione per il cambiamento, maggiore autonomia (ed in teoria velocità), passa repentinamente allo sconforto causato dall’incapacità dei clienti di utilizzare gli strumenti, seguite,di norma, da esternazioni colorite contro apparecchi ed addetto alla supervisione.

Quindi ben vengano innovatori che modifichino il momento dell'”attesa del conto”, consci però del difficile percorso che si troveranno ad affrontare e tenendo di conseguenza in considerazione l’importanza di personale capace di guidare i customers più restii in questo viaggio.

"Mi piace""Mi piace"

io come al solito vedo il bicchiere mezzo vuoto e ipotizzo che, una volta che ho virtualizzato e automatizzato le operazioni di pagamento, la possibilità di mettermi il contante sotto il materasso è praticamente zero.

in un paese in cui la crescita dimensionale è da sempre vista come il fumo negli occhi questa iniziativa probabilmente prenderà piede in grandi catene della ristorazione (quindi quasi tutte straniere), mentre il piccolo ristoratore la guarderà con sospetto.

non senza malizia aggiungo che qualcuno arriverà addirittura ad essere fiero di non averla implementata, come se modernizzare l’esperienza di acquisto implicasse allungare il chianti d’annata con acqua di rubinetto.

"Mi piace""Mi piace"

Dal mio punto di vista attuando il metodo di pagamento elettronico, viene a mancare la relazione interpersonale con il cliente. Nel momento del pagamento il ristoratore può cercare di capire la soddisfazione dello stesso e, creare una sorta di fidelizzazione, com’è consuetudine in Italia, offrendogli un “omaggio della casa” (come grappa o amaro) o facendogli uno sconto sul prezzo finale.

"Mi piace""Mi piace"

A mio avviso si tratta sicuramente di un problema culturale, come dice Marta. Gli avventori over 50 preferiscono pagare in contante perché conferisce loro maggiore sicurezza di una carta di credito o di un account virtuale, anche se alla fine si tratta solo di un’illusione, in quanto i soldi “fisici” sono essenzialmente carta il cui valore non dipende dal supporto in quanto tale. La non obbligatorietà nel dotarsi di sistemi di pagamento non cartacei sicuramente contribuisce a mantenere i retailers ancorati alle loro tradizioni e non li incita a utilizzare metodi innovativi, come sostiene Francesco.

Quanto al costo, però, non credo sia un reale ostacolo: recentemente molti istituti bancari stanno offrendo un sistema di POS mobile da associare ad un dispositivo tipo tablet o smartphone, il cui costo può essere decisamente contenuto. Alcuni mesi fa, ad esempio, Banca Intensa Sanpaolo, in collaborazione con Vodafone offriva il servizio gratuitamente per due anni senza l’addebito di costi fissi, richiedendo solo il pagamento di una commissione minore dell’1% dell’importo transato. Naturalmente era necessario anche sottoscrivere un abbonamento con Vodafone se non altro per il traffico dati impiegato dal dispositivo accoppiato con il POS mobile, ma si trattava di offerte in ogni caso in linea con quelle degli altri operatori per offerte equipollenti.

"Mi piace""Mi piace"

Adottare una modalità di pagamento del tutto innovativa (quali app per smartphone e tablet attraverso ad esempio un QR code), che ridurrebbe sicuramente l’attesa del conto davanti al bancone della cassa, tocca principalmente due problemi, un primo sicuramente economico e un secondo “sociale”. Per quanto riguarda l’issue economico, non credo che tutti i ristoranti possano permettersi di investire del denaro in una simile innovazione, non tanto forse per adottarla quanto per mantenerla. Mentre l’issue sociale, forse quello più interessante, riguarda in primis la capacità da parte di tutti i differenti clienti di utilizzare una tale innovazione ( giovani e under 50 probabilmente senza problemi adotterebbero questa nuova modalità di pagamento invece le persone un pò più anziane lo troverebbero alquanto complicato e necessiterebbero di conseguenza di un aiuto) e poi renderebbe il tutto privo di quell’aspetto emozionale che si può ottenere dal rapporto diretto con il personale del locale come ha già detto Vittoria, perdendo quindi anche la ricezione di informazioni che sicuramente possono aiutare il ristorante a migliorarsi.

"Mi piace""Mi piace"

Questo momento è trascurato perché in Italia (come spesso accade) si è diffidenti davanti alle innovazioni. Nonostante ciò pian piano il costo d’implementazione del servizio diminuirà, le persone cominceranno ad abituarsi e questo sistema si diffonderà sempre più. Si tratta solo di tempo. La conseguenza però, a mio avviso, sarà quella di digitalizzare tutti i rapporti, persino quello con il cameriere.

"Mi piace""Mi piace"

Il problema, a mio parere, risiede nell’incapacità da parte dei ristoratori di comprendere i cambiamenti che stanno interessando i consumatori nonché in un atteggiamento quasi ostinato nell’attuare sempre in ritardo le innovazioni, nella ristorazione cosi come in altri settori. Oggigiorno i consumatori sono sempre più esigenti e informati, quindi l’offerta di servizi tradizionali potrebbe non essere più sufficiente ad ottenere un vantaggio competitivo, bisognerebbe piuttosto puntare su servizi aggiuntivi e innovativi. D’altronde i ristoratori Italiani hanno cominciato ad adottare menù vegetariani molto in ritardo rispetto ad altri paesi, non capendo che menù alternativi o in questo caso servizi di pagamento alternativi possono rappresentare una variabile determianante nella scelta del ristorante.

"Mi piace""Mi piace"

Io credo che l’adozione di sistemi che semplifichino il pagamento sia necessaria ed urgente in quanto nel futuro il contante andrà via via sparendo. Nel nostro paese, soprattutto nei piccoli centri, molte attività commerciali sono ancora legate alle tradizioni del passato e sono restie ad innovare. I sistemi di pagamento alternativi nascono in paesi distanti non solo geograficamente, ma anche culturalmente pertanto il processo di adozione da parte dei nostri commercianti è necessariamente più lento. Io credo che sia solo necessario del tempo e sono sicuro che presto i retailers italiani si accorgeranno di questa esigenza. Il consumatore oggi è cambiato, ha poco tempo a disposizione e la facilitazione del pagamento è un bisogno che verrà soddisfatto in pochi anni.

"Mi piace""Mi piace"

L’italia è effettivamente indietro rispetto ad altri paesi per quanto riguarda la velocizzazione e modernizzazione del checkout. Il problema è probabilmente legato a motivi culturali ma che, a mio avviso, sono molto collegati con il problema del “nero”. Nonostante questo , anche se lentamente, ci stiamo riallineando agli altri paesi per quanto riguarda il pagamento elettronico in sostituzione del cartaceo (anche grazie alle nuove normative sul pagamento in contanti). Il futuro va evidentemente verso la direzione di ridurre al minimo i tempi di attesa al pagamento con soluzioni sempre più rapide come, per esempio, il pagamento tramite NFC e sarà sempre più importante l’utilizzo di carte al posto delle banconote, come spesso già avviene per gli acquisti online.

"Mi piace""Mi piace"

Grazie prof per questi post sempre interessanti.

Difficile trovare una risposta corretta. Personalmente credo ci siano diversi fattori che influenzino i retailer ed i consumatori, con impatto decisamente differente a seconda dei luoghi presi in considerazione. Ritengo che un paragone tra Londra e l’Italia sia più complesso di quanto si possa pensare. L’adozione di nuove tecnologie è sicuramente un processo più immediato nella capitale inglese, sia per i retailer che per i consumatori. La diffidenza all’intangibile, come rilevato da Ambra, è sicuramente ridotta. Il contante è uno strumento di pagamento sempre meno utilizzato, mentre la resistenza al cambiamento dei retailer e consumatori è moderata da fattori culturali, mi riferisco ad una generale intraprendenza nel provare nuove tecnologie che “assicurino” un beneficio immediato ad uno o entrambi gli attori in gioco, determinando di fatto una spinta verso l’adozione di nuovi servizi sia dal lato domanda che offerta. Di contro in Italia, l’adozione di nuove tecnologie è rallentata anche da maggiori costi connessi all’educazione dei consumatori ad una determinata tecnologia e di conseguenza alla “creazione-sostentamento” di una nuova domanda. A mio parere fattori culturali, demografici e in particolare generazionali (millennials, nativi digitali e always connected – che tuttavia non si identificano tramite l’età piuttosto mediante un uso ubìquo della tecnologia – sono consumatori numericamente considerevoli e membri attivi che modificano e influenzano la società londinese) determinano velocità di adozione delle nuove tecnologie sostanzialmente differenti. Per quanto concerne il settore italiano della ristorazione, l’esperienza “cena con amici” si arricchisce di elementi conviviali (la richiesta del caffè prima del conto o l’amaro) che generalmente sono ritenuti più importanti dai commensali e dai ristoratori rispetto ad un veloce check out.

Personalmente vivendo a Londra ho potuto sperimentare diverse metodologie di pagamento, NFC, self scanning/check out, QR code. Ritengo siano scelte dai retailer a seconda dei prodotti offerti. Al di là della specifica tecnologia adottata ritengo che il denominatore comune dei modelli di acquisto-consumo londinesi si il tempo. Ad esempio L’urgenza nell’offrire servizi semplici e veloci per i ristoratori si traduce in un aumento dell’efficienza centro di profitto ristorante. Qualsiasi miglioria nel processo: accoglienza, ordine, consumo, pagamento è cruciale in termini di redditività. Fattore centrale se, come accade a Londra, la componente di costo data dagli affitti dei locali subisce diversi aumenti nel corso del medesimo anno solare. Allo stesso modo, i consumatori stessi sono portati ad adottare processi che aumentano il tempo a loro disposizione. Londra è una città incantevole ma esigente da questo punto di vista.

C’è da notare che anche in questa città i metodi di pagamento alla cassa sono ancora largamente utilizzati. Primark, retailer di abbigliamento presente con innumerevoli store lungo Oxford Street, utilizza le classiche casse per il check out dei propri clienti. L’attesa, che può durare qualche minuto fino a 20 minuti negli orari di punta, è mitigata dalla presenza di scaffali che affiancano la coda verso i punti di pagamento dove i clienti possono aggiungere articoli di limitato valore (da 1 a 5 pound) al loro carrello. Ritengo che in questo caso la coda si attentamente studiata per invogliare i clienti ad acquisti impulsivi; infatti non tutte le casse presenti nei punti di check out sono usate a pieno regime. Tuttavia non posso esprimere una valutazione in merito bontà di questo sistema se comparata alla possibilità di pagamento tramite NFC e alla conseguente soddisfazione generata per un veloce check out.

In conclusione penso che in retailer tendano a sottovalutare il momento del pagamento in quanto pensino sia difficile/costoso scardinare un determinato status quo. La percezione delle barriere all’adozione di una nuova tecnologia sembra inficiare il calcolo d’utilità. Timore o cognitive bias, di fatto credo che i retailer tralascino alcuni fattori che influenzano la customer experience poiché non li ritengano di primaria importanza rispetto al prodotto-servizio offerto. In particolare per l’Italia, come già affermato in altri commenti, da un lato credo che i consumatori non siano pronti ad adottare determinati metodi di pagamento e dall’altro non ci sia una massa critica di retailer sufficiente per modificare il mercato, determinando un’adozione estesa di queste tecnologie e in definitiva il cambiamento nel processo di acquisto.

"Mi piace""Mi piace"

Forse la risposta è nel fatto che in Italia, nel campo della ristorazione, il checkout non vuole essere digitalizzato. Rappresenta infatti, l’ultimo contatto col cliente da parte del ristoratore. Un’ ultima occasione per una stretta di mano e per una “chiacchiera” face to face, che può includere anche eventuali scuse per una portata servita tardi o per un servizio lento, causa sovraffollamento. E’ l’ultima occasione per raccogliere commenti sui servizi resi, informazioni utili, se vogliamo, per apportare miglioramenti futuri. Infine diciamoci la verità: si ritorna più volentieri in un posto se il personale è gentile e disponibile!

"Mi piace""Mi piace"

I retailer spesso trascurano il problema dell’attesa del conto/ coda alle casse perché, in verità, non lo percepiscono come un problema reale. Il pagamento rappresenta la fase finale dell’acquisto, ovvero quando il consumatore ha già deciso di comprare il bene o addirittura, come nel settore della ristorazione, ha già fruito del servizio. A torto si pensa che aumentare la qualità del check out possa in alcun modo influenzare le scelte d’acquisto del cliente, senza riflettere però sul fatto che una migliore customer experience influisce sulle decisioni di acquisto futuro e sul tasso di ripetitività dell’acquisto.

Molti retailer, inoltre, valutano poco conveniente l’investimento nei lettori self scanning o nell’aumento di personale, considerando i costi di questa iniziativa superiori ai relativi benefici e sminuendo così, ancora una volta, il valore che il cliente può dare ad un servizio di pagamento più comodo e veloce.

In altri casi, ancora, la questione della coda alle casse viene tralasciata in virtù di una più latente esigenza del retailer, soprattutto di quello italiano, di voler controllare personalmente la delicata fase del pagamento. Il tessuto industriale del nostro “Bel Paese” è da sempre caratterizzato da imprese a conduzione familiare, poco inclini alla delega e alla suddivisione delle mansioni. In un simile contesto, appare chiaro che la gestione della cassa rimanga di esclusivo dominio del proprietario/padrone del negozio. Se non esiste neppure la più remota possibilità che questi retailer affidino la cassa al proprio collaboratore o dipendente, come possiamo aspettarci che la lascino gestire direttamente al cliente attraverso self scanning?

In definitiva, il problema dell’attesa alle casse è imputabile anzitutto alla poca lungimiranza dei retailer, incapaci di avvertire l’esigenza, più o meno nascosta, del cliente di gestire da sè la fase del pagamento. L’altro elemento che impedisce il passaggio di consegne è certamente rappresentato dal retaggio culturale di cui è vittima l’imprenditorialità, soprattutto quella italiana, e che per lungo tempo ha impedito la crescita sociale ed economica del nostro paese.

"Mi piace""Mi piace"

Bella domanda. Dare una risposta univoca sarebbe impossibile.

Se vogliamo generalizzare al fine di avere una risposta valida, tocca rifarsi alla teoria economica. I processi di apprendimento possono essere classificati in modelli single loop, double loop e triple loop.

Il single loop è il processo più semplice: ho un problema, cerco di risolverlo come ho sempre fatto.

Il doble loop è un processo più complesso del precedente, prima dell’azione è prevista la valutazione delle variabili in gioco e solo dopo vi è la decisione di cosa fare in base alle alternative disponibili; la scelta avviene solo tra le alternative conosciute già prima della valutazione delle variabili.

Il triple loop (o auto-apprendimento) prevede non solo la considerazione delle variabili in gioco ma anche la capacità di generare nuove alternative a quelle già utilizzate in precedenza .

Molte organizzazioni (esempio potrebbe essere il “nostro” ristorante) sono bloccate (o meglio, “inlucchettate” secondo la teoria) in processi che si possono classificare nel single loop o al massimo nel double loop. I pochi che riescono a seguire il terzo processo di apprendimento sono destinati ad essere classificati come innovatori (assumendosi comunque una buona quota di rischio).

Le cause che possono essere alla base di questo immobilismo sono dovute a molteplici fattori tra cui, oltre ai plurinominati costi, sentirei di aggiungere la paura di generare “Entropia Positiva” nel senso aziendale del termine (caos o disorganizzazione all’interno di un sistema aziendale).

L’esempio del ristorante Wahaca è di notevole interesse, googlando in giro ho trovato, e vi segnalo un articolo inerente e dai contenuti interessanti che disegna una prospettiva futura (http://www.ilgiornale.it/news/politica/addio-banconote-ora-si-paga-sms-tweet-e-smartphone-1060957.html )

Per franchezza culturale, non vedo la necessità di escludere modifiche del processo organizzativo volte a risolvere i problemi espressi nell’articolo senza l’utilizzo della tecnologia ( perché delegare sempre i compiti difficili agli ingegneri?!).

Dalla disamina dell’articolo mi sembra di capire che i problemi principali del ”momento del pagamento” sono tre:

1) Attesa del conto

2) Coda alla cassa

3) Semplicità nello svolgere pagamenti separati

Riguardo il problema numero uno molteplici sono le soluzioni. Il tempo d’attesa di solito è dovuto ai camerieri troppo impegnati o al cassiere, il quale deve eseguire la stampa del conto, impegnato in altro. Premesso di non voler aumentare il monte salari, si può implementare una procedura di stampa direttamente al tavolo del cliente (una stampante per tavolo). Oppure ricorrendo alle classiche astuzie, si può cercare di impegnare il cliente, per quei pochi minuti di attesa, con l’”omaggio della casa“ (dolcetti, caffe, liquore).

Riguardo al secondo problema: di solito, la coda alla cassa di un ristorante si genera a fine cena, quando buona parte dei clienti ha già finito di cenare. A rigor di logica, nulla vieta un ri-mansionamento temporaneo che permetta l’apertura della seconda cassa.

Il terzo problema potrebbe essere quello di più difficile risoluzione. Da parte del cassiere, il rispondere positivamente alla richiesta di dividere i conti è un atto di cortesia e come tale influisce sulla valutazione del ristorante. Fatto questo, il pagamento può avvenire con qualsiasi strumento. Invece il problema non si pone se si è in possesso del (tanto bistrattato) contante (mi permetta di segnalare, in quanto studente di un corso di economics, una divagazione sul tema dei contanti http://noisefromamerika.org/articolo/tassiamo-contante-no).

Per cercare di riassumere la risposta direi che: la cura del momento del pagamento, vista come parte integrante della customer experience, è sicuramente un aspetto finora trascurato. Si potrebbero fare degli accorgimenti al fine di migliorarla, credo però che una modifica radicale del momento del pagamento sia per molti imprenditori impensabile.

P:S. : per quanto riguarda il self scanning, anche essendo uno dei potenziali user, ne dichiaro sin da subito la mia avversione. Al simil-carabiniere (fortunatamente non dotato di carabina) messo a controllare le tre-quattro postazioni di self-scanning, preferisco senza ombra di dubbio il sorriso di una cassiera che augura il “Buongiorno” e l’”Arrivederci” in fin dei conti anche questo è parte della mia customer experience!

"Mi piace""Mi piace"

Costi, età dei clienti non sempre “adatta” e pronta alla tecnologia, diffidenza. Nei vari commenti si evincono queste opzioni. La domanda che mi faccio è: conviene più al cliente o al retailer questa velocizzazione e semplificazione dei pagamenti? In realtà credo dipenda molto dal tipo di attività svolta. Nei ristoranti, particolarmente in quelli che hanno già una clientela estesa, la semplificazione e velocizzazione del pagamento sarebbe un vantaggio potente perché i clienti si intrattengono sempre un tempo ulteriore dopo aver finito di consumare, a prescindere dalla confusione che può generare il pagamento che comporterà un ulteriore tempo successivo. Anche un guadagno di 5 minuti per il retailer significa poter concedere prima il posto al cliente successivo, che magari non volendo aspettare 5 minuti, in assenza di un metodo così rapido, avrebbe cambiato locale. Il discorso si può associare benissimo ad un supermercato dove i clienti evitano di andare in giorni di punta per evitare lunghe code. Quindi bisogna partire dal presupposto che prima ancor che per il cliente, il vantaggio è del retailer, capito ciò si può valutare quanto questo incida positivamente o meno sui costi (che sono sempre il primo pensiero), quindi sugli altri aspetti. Tuttavia bisogna anche considerare che mentre in un ristorante il pagamento è legato, spesso, solo a convenevoli che potrebbero o meno aumentare la fiducia del cliente, nel supermercato il momento del pagamento passa dalle casse ed è ancora un momento di acquisto per tutti quei piccoli (ma spesso costosi) prodotti che sono strategicamente messi lì per generare il bisogno nell’attesa (per intenderci, quando sono in fila alla cassa mi domando sempre se prendere o meno un pacchetto di gomme da masticare, mentre nell’attesa al ristorante mi preoccupo solo di guadagnare l’uscita). Nonostante il problema può variare caso per caso, nei casi di convenienza l’aspetto che forse preoccupa maggiormente i retailer non sono i costi, ma l’abitudine, un elemento che prescinde, aldilà di quello che si può immaginare, dall’età. Il cliente, anche il giovane cliente, preferisce la CERTEZZA del pagamento al retailer, piuttosto che l’incertezza del dover fare da soli. E’ una questione di responsabilità e di ottimizzazione di tempi. Quando si va a fare la spesa alle volte è più facile aspettare 3 minuti in coda, guardando gli scaffali vicino alle casse, mandando un messaggio piuttosto che effettuando una telefonata, parlando con l’accompagnatore, e così via, che non fermarsi a capire come funziona il self-scanning. E’,quindi, anche un po’ una questione di pigrizia del cliente. La novità deve essere immagazzinata, bisogna ABITUARSI, perdere un po’ di quel tempo (che tanto ci manca) per imparare ad usare il nuovo metodo di pagamento, in modo da non commettere errori. Quindi se vogliamo ammettere che i retailer non sono proprio “stupidi” (concedetemelo), possiamo ipotizzare che il vero problema sia che HANNO CAPITO che la fetta preponderante della clientela di oggi non è disposta al cambiamento in tempi brevi. Questo per due ragioni, perché gli italiani sono poco inclini al cambiamento e perché, per assurdo, non vogliono CONSUMARE tempo per imparare un nuovo metodo (nonostante gli garantirebbe un guadagno di tempo ripartito in un numero di occasioni definitivamente maggiori). Ritorno all’esempio del supermercato, sono abituato a parlare al telefono, mandare un messaggio, fare la formazione al fantacalcio dal mio smartphone, ecc, ed è così che consumo il tempo in quel momento. Questo non significa che il cambiamento non è possibile, visto che è ovvio che sia conveniente, ma i retailer preferiscono un atteggiamento attendista, pronti ad imitare il retailer “coraggioso” (che non ha avuto paura di guardare al LR spendendo qualcosa in più oggi) nel momento in cui il cliente sarà pronto ed educato a questo nuovo tipo di acquisto, tenendo anche presente il tipo di attività su cui questi pagamenti veloci hanno avuto più efficacia.

Forse questa è un’ottica che “giustifica” il retailer, ma dal mio punto di vista va SOMMATA a tutti gli elementi emersi nei commenti (che condivido in buona misura).

"Mi piace""Mi piace"

Dal mio punto di vista il problema per il quale non si riscontra una semplificazione del pagamento nel nostro paese è da ricercarsi in un mix di fattori. In primis, l’Italia non è un paese noto per la sua capacità innovatrice anche per quanto riguarda la facilitazione della customer experience, basti pensare le casse self-service nei supermercati esistono da meno di un decennio e comunque con determinate restrizioni relative al numero di prodotti acquistati e sempre in misura minore rispetto alle casse tradizionali; in secundis, un ruolo fondamentale lo riveste il fatto che è un paese “di vecchi” in cui la generazione dominante è quella dei sessantenni, persone abitudinarie e molto spesso avverse al cambiamento che preferiscono pagare in contanti o al massimo con monete elettroniche quali carte di credito/debito e per i quali l’introduzione di app apposite per smartphone e tablet attraverso un QR code significherebbero un motivo di smarrimento; infine, si perderebbe quel momento di interazione tra ristoratore e cliente, fondamentale per carpire il grado di soddisfazione di quest’ultimo e per cercare, in quei pochi attimi a disposizione, di creare una qualche fidelizzazione.

"Mi piace""Mi piace"

In Italia, soprattutto, questa velocizzazione non viene particolarmente considerata perché la nostra “cultura” é ancora basata sul pagamento in contanti. L’introduzione di questo nuovo metodo, potrebbe comportare la perdita di clienti, in particolare per i locali con un target over 50. Molti retailer, quindi, piuttosto che vedere diminuire la clientela a causa di un’innovazione preferiscono far attendere al momento del pagamento utilizzando la motivazione (non di poco conto) “Noi prestiamo attenzione anche al rapporto umano”.

"Mi piace""Mi piace"

La ristorazione è sicuramente uno dei settori per cui l’Italia viene più volte citata, e a mio avviso ci potrebbero essere ampi margini per l’innovazione. I ristoratori dovrebbero cercare di sviluppare soluzioni innovative, in grado di aumentare la stessa attrattività del locale oltre che a semplificare alcune delle fasi tipiche di una serata al ristorante. Il problema dal mio punto di vista è proprio culturale, legato alla tradizione italiana del pasto visto come un’occasione per creare relazioni, anche con i camerieri e gestori, oltre che alla più volte citata passione per il contante. Allo stesso tempo però sono dell’idea che inevitabilmente soluzioni innovative, come app che consentono di pagare il conto in autonomia, entreranno a far parte della ristorazione italiana, senza per forza di cose andare a spersonalizzare quel rapporto che in tanti cercano (nulla vieta poi di spostarsi al bancone del bar per bere qualcosa o scambiare quattro chiacchiere per esempio), ma anzi, rendendo più soddisfacente l’esperienza dando anche un maggior senso di responsabilità al cliente. Purtroppo si tratta solamente di attendere.

"Mi piace""Mi piace"

Nuove soluzioni per il pagamento e un miglioramento della customer experience comportano costi di implementazione per il retailer. Penso che in questo momento il miglioramento della modalità di pagamento sia visto come un’azione non strettamente necessaria per la sopravvivenza dell’impresa.

Tuttavia sarebbe necessario capire quanto possa costare un servizio di pagamento via app del genere.

Ho trovato un possibile miglioramento del servizio, grazie all’assegnazione di bonus

http://www.peckishly.com/

"Mi piace""Mi piace"

Credo che un fattore che giochi a sfavore, soprattutto qui in italia, sia essenzialmente la cultura, ancora troppo legata alla tradizione e poco propensa quindi al cambiamento. Difficilmente secondo il mio punto di vista si potranno così raggiungere certi risultati che in altri paesi, senza ombra di dubbio più avanti rispetto al nostro, sono ormai già radicati

"Mi piace""Mi piace"

A partire dal 30 di giugno di quest’anno i negozi, gli studi medici e professionali avrebbero dovuto munirsi di POS per il pagamento tramite bancomat. Uso il modo verbale ipotetico perché, in realtà, non vi è nessun tipo di sanzione per chi abbia deciso di non adeguarsi a tale provvedimento. La principale motivazione è che per le persone interessate questo tipo di obbligo risulta essere troppo dispendioso. In un paese, dunque, in cui si fatica a trovare nelle attività commerciali e non i POS, come ci si può aspettare di trovare metodi di pagamento velocizzato ancora più innovativi?

Sono relativamente poche le realtà in Italia nella quali sono presenti delle semplificazioni del pagamento. La prima che mi viene in mente, ad esempio, è la presenza di alcuni parcheggi sorvegliati, come quello delle Fiera di Bologna, o della stazione di Mestre nei quali il pagamento può venire addebitato direttamente sul conto del Telepass, senza dunque avere per forza una quantità di monete o di banconote di piccolo taglio a disposizione. Altro esempio può essere quello delle macchinette distributori di bevande con pagamento tramite carta di credito che si trovano in alcune Fiere o stazioni ferroviarie, aeroporti.

In generale, concordo con quanti hanno detto che in Italia è la nostra cultura intrinseca a frenarci, a non farci avanzare nemmeno nelle questioni più banali. Il pagamento con contanti verrà sempre utilizzato, soprattutto nella fascia di età dai 50 anni in sù. Tra l’altro, come ultima osservazione, va fatto notare come nel nostro paese il livello di evasione fiscale sia ancora molto elevato, dunque sia per l’attività in questione che con il contante riesce a guadagnare “in nero”, sia per la persona stessa la quale potrebbe così mettere in circolo denaro non dichiarato.

"Mi piace""Mi piace"

Da quanto ho potuto osservare personalmente al convegno dell'”Osservatorio Fedeltà” a Parma il digitale oramai sta effettuando la sua avanzata in modo sempre più prepotente nel processo di acquisto: smartphone ,tablet, smartwhatch ( un vero e proprio smartphone al polso) diverranno parti integranti del percorso casa-verso il negozio.nel negozio.

La fisicità del processo di acquisto sarà sempre più integrata con il digitale fino a creare una complementarietà che crea sinergia.

Secondo uno studio presentato da IAB Italia l’84% degli italiani ha accesso ad internet, e una rilevante percentuale è rappresentata dall’accesso da mobile: in Italia si acquistano (nuovi o si sostituiscono ai vecchi telefoni) smartphone. E non solo: stanno sempre più prendendo campo gli smartwatch: basterà un orologio per pagare.

Non è più possibile ignorare questo trend ne tanto meno “perdere” il cliente al momento del pagamento:anzi, è necessario trasformare questo ultimo atto di acquisto in una occasione anche per l’impresa stessa di dialogare con il proprio cliente.

"Mi piace""Mi piace"

Per rimanere in tema, tre esempi di retailer che sicuramente condizioneranno gli sviluppi futuri del mobile payment: Macdonald’s, Starbucks e Office Depot. http://www.techeconomy.it/2014/10/29/mobilepayment-mcdonalds-starbucks-office-depot-casi-interessanti/

"Mi piace""Mi piace"

Ai giorni nostri, in Italia (soprattutto meridionale) il contante è ancora la forma di pagamento più diffusa. Questo deriva sia dal fatto che è un’ abitudine radicata del consumatore italiano sia dal fatto che i gestori dei locali tendono a evitare la tracciabilità dei propri incassi soprattutto ai fini fiscali di effettuare un minor versamento di imposta.

Inoltre le esperienze avute all’estero da grandi catene del mondo food, secondo me, non sono ancora applicabili dal piccolo ristoratore che non è disposto a sostenere i costi e non ha nemmeno la cultura digitale adeguata.

"Mi piace""Mi piace"

La Customer Experience è un aspetto del business ancora un po’ sottovalutato per tanti retailer, i quali preferisco continuare a puntare sulla quantità, tralasciando quella parte di qualità (attenzione al cliente ad esempio) che poi fa la differenza. Questo succede perché alcuni di loro non sono pronti all’innovazione tecnologica. Un miglioramento del servizio qualitativo è appunto “la semplificazione del pagamento attraverso nuove app” che consente di velocizzare e migliorare l’intero sistema, rendendolo così più efficace e semplice sia per il venditore che per il cliente finale. Questo viene a mancare quando la tecnologia non è parte della vita di tutti i giorni. Il cliente può non essere munito di smarphone o dispositivi all’avanguardia e il venditore può non essere pronto (tecnicamente e mentalmente) a creare un nuovo sistema. Starbucks, nota catena internazionale di caffetteria, ad esempio predispone un pagamento velocizzato attraverso l’app collegata alla carta di credito. In questo modo il sistema di transazione e attesa clienti è velocizzato, permettendo altresì un maggiore controllo monetario delle transazioni. Tutto questo è positivo, l’importante è prendere sempre in considerazione la “sfera umana” del tutto, mantenendo quel poco di rapporti interpersonali che ci restano.

"Mi piace""Mi piace"

A Praga sono rimasta piacevolmente colpita dalla soluzione trovata dalla catena di pub “The Pub” per i conti separati: da un monitor sul tavolo si sceglie il proprio numero, si ordina da mangiare dal menu digitale, si visualizza la quantità esatta di birra che viene spinata dal cliente stesso. Alla cassa sarà sufficiente comunicare il proprio numero per pagare quanto si è consumato. Digitalizzazione, divertimento e interattività. Il contatto col personale è ridotto al minimo, ma né cliente né retailer credo ne sentano la mancanza. I retailer infatti hanno altre diverse soluzioni per comprendere la soddisfazione dei clienti e capire come migliorare, ad esempio tramite le recensioni online, vero e proprio biglietto da visita perché fatte in anonimato da casa, quindi oneste.

In generale ben venga l’uso di strumenti digitali, poichè clienti e retailer moderni hanno le medesime necessità di ottimizzazione del tempo.

"Mi piace""Mi piace"

Nella ristorazione il momento del pagamento è molto importante, sia per i clienti sia per i ristoratori. Da un lato i clienti esprimono il proprio grado di soddisfazione del pasto appena consumato e quindi anche il grado della loro approvazione nei confronti del locale stesso; dall’altro i ristoratori hanno la possibilità di intrattenere una breve ma decisiva interazione verbale ed emotiva con i clienti.

Vale davvero la pena ridurlo drasticamente con una app per smartphone?

Certamente, ogni retailer è chiamato a prendere la sua decisione e su questo nessuno può dir nulla. Ma è opportuno valutare in modo approfondito i vantaggi e gli svantaggi, come per ogni decisione del resto. A mio avviso, questa innovazione che si trova da Wahaca può essere una buona innovazione per i clienti fidelizzati, ma non credo lo possa essere anche per clienti saltuari. Ad ogni modo è sicuramente un’innovazione molto interessante, ci fa capire dettagliatamente quanto la tecnologia sta penetrando la nostra vita e la nostra quotidianità.

"Mi piace""Mi piace"

L’introduzione di nuove modalità di pagamento è resa difficoltosa sia dai costi di avviamento che dall’abitudine al pagamento in contanti presente nel nostro paese. Poichè la stessa l’introduzione dell’obbligo di possedere i dispositivi che consentano il pagamento con carte di credito e bancomat ha provocato proteste da parte di alcuni commercianti, sembra davvero prematura la possibilità di prevedere l’introduzione di metodi di pagamento più innovativi come quello con la app tramite QRcode. Tuttavia, nel medio-lungo termine, l’innovazione nelle modalità di pagamento deve essere accettata per rimanere al passo con i competitors e, come è avvenuto (o sta ancora avvenendo) per il pagamento con carta di credito e bancomat, dovranno essere accettate anche dai retailer italiani le future innovazioni.

"Mi piace""Mi piace"

Il motivo principale per cui i retailer trascurano ancora questo delicato momento della customer experience è soprattutto di naturale economica. Infatti, l’implementazione di servizi e app che sostituiscano il classico pagamento “alla cassa” ha un costo piuttosto elevato che non tutti sono ancora disposti a sostenere.

Un altro aspetto, invece, è rappresentato dalla certezza data dal contante per quanto riguarda sia i clienti (specialmente gli over 50-60) sia i retailer (specialmente i medio-piccoli), che preferiscono ancora dare e ricevere il denaro secondo il metodo classico.

Però nonostante tutti questi aspetti, è sempre più probabile che in futuro il contante sparirà piano piano e verrà sostituito da metodi più veloci ed efficienti di pagamento. E si spera anche sempre più sicuri.

"Mi piace""Mi piace"

Secondo me questo metodo non viene applicato in Italia perche non viene visto come un metodo sicuro di pagamento oltre ai costi che questa operazione comporta. In primis non viene visto come un metodo sicuro dai over 50 che non hanno o hanno avuto pocco a che fare con questi metodi di pagamento. Il costo che si deve sostenere per questa operazione e molto elevato e i piccoli comercianti non lo potrebbero sostenere. Nel mondo della ristorazione i manager dei locali preferiscono il metodo tradizionale di pagamento anche perche vogliono confrontarsi col cliente e vedere cosa li piace e cosa non va bene. Questo sarebbe anche un ottimo modo per poter fidelizare il cliente però si dovrà anche trovare un modo per far pagare i clienti che non hanno voglia di far la fila. IN questo modo riesci ad arrivare a tutti e due i tipi di clienti e aumenti il tuo ricavo complessivo.

"Mi piace""Mi piace"

Sicuramente condivisibile in toto il pensiero espresso ma fantasticando su una possibilità simile mi rendo conto che in Italia non solo un’opportunità del genere non verrebbe apprezzata in tutta la sua comodità e innovazione, ma anche che il nostro paese non é pronto a confrontarsi con tutto ciò. Personalmente sarei felice di poter utilizzare un simile strumento per i pagamenti, sia al supermercato che al ristorante, ma immagino persone diverse da me che con una tecnologia avanzata andrebbero in crisi e probabilmente creerebbero disagi maggiori rispetto a quelli tradizionali.

"Mi piace""Mi piace"

Ritengo che in certi Paesi (Italia in primis) in aggiunta alla questione economica, c’è anche un problema di fondo legato alla cultura e alle abitudini di pagamento sia dal lato del ristoratore sia dal lato del consumatore.

Dal lato del cliente, specie i più anziani non riescono o non vogliono adattarsi alle nuove tecnologie che migliorerebbero la loro vita e preferiscono invece ancora il contante, perchè il pagare virtualmente e non con i soldi veri è per loro quasi non aver pagato.

Dal punto di vista del ristoratore, secondo loro attuando il metodo di pagamento elettronico, non si riesce ad instaurare una relazione interpersonale con la clientela assolutamente di primaria importanza, perchè con questo nuovo sistema di pagamento si sente il cliente distante e la fidelizzazione diventata, a loro avviso, quasi impossibile.

"Mi piace""Mi piace"

A mio parere, tale innovazione tecnologica può essere adottata dipendentemente dal tipo di servizio o bene offerto. Se il rivenditore tratta beni che hanno un prezzo fisso sui quali il cliente sente di non poter contrattare, un’app o metodo di pagamento elettronico dovrebbe essere adottato per velocizzare il momento del checkout e aiutare a ridurre i costi del personale (eg. le casse veloci del PAM). Nel mondo della ristorazione, questo approccio, a mio parere, po’ essere integrato solo da ristoranti che vendono beni/servizi standardizzati (eg. McDonalds, Subway) in quanto il cliente non pretende un rapporto con l’annoiato cassiere di turno, in quanto il proprio focus è sul cibo (infatti, ho visto che in un Mc di Roma erano presenti degli “order yourself” points).

Ma, quando dietro l’acquisto di un servizio, si cela l’acquisto dell’esperienza, come una cena in una trattoria tipica, il cliente pretende un rapporto umano dal momento in cui entra nel ristorante, al momento in cui mette piede fuori. Molto spesso nelle recensioni di un ristorante su TripAdvisor si leggono commenti riguardo la gentilezza e disponibilità del personale, e spesso il cliente viene conquistato proprio al momento del pagamento, quando il titolare offre uno sconto, o regala il dessert al bambino. cosa che con un metodo di pagamento così impersonale non potrebbe avvenirappagare il proprio stomaco, anche quella di appagare il proprio ego e sentirsi venerato dal ristoratore cosa che con un metodo di pagamento così impersonale non potrebbe avvenire.

"Mi piace""Mi piace"

[…] Con questo negozio Benetton entra quindi nella nuova era del retail caratterizzata dalla scomparsa della fastidiosa incombenza di fare la coda in cassa per pagare. Si tratta di una tendenza destinata a rafforzarsi che vanta già diversi esempi significativi che vanno dal famoso esperimento di Amazon Go alle nuove modalità di checkout nella ristorazione che avevo descritto in questo blog (e che potete rileggere qui) […]

"Mi piace""Mi piace"

[…] rappresentato dal checkout (ancora di più nella ristorazione, come avevo raccontato anni fa in un altro margarita e il conto). A parte le situazioni in cui si chiede al consumatore di sobbarcarsi questo onere in cambio di un […]

"Mi piace""Mi piace"